El equipo de @gesor agradece desde ya vuestro aporte, el que nos permitirá seguir creciendo y brindando cada vez más contenido.

| Moneda | Compra | Venta |

|

38.05 | 41.05 |

|

0.05 | 0.35 |

|

7.23 | 9.23 |

|

40.54 | 45.39 |

|

|

|

|

El Poder Ejecutivo procedió a extender el decreto que otorga beneficios fiscales a micro y pequeñas empresas ubicadas en departamentos fronterizos, pero a la vez extendió la jurisdicción, alcanzando a varias localidades de Soriano, ya que no toma límites departamentales, sino distancia de fronteras la que ubica en 60 km.

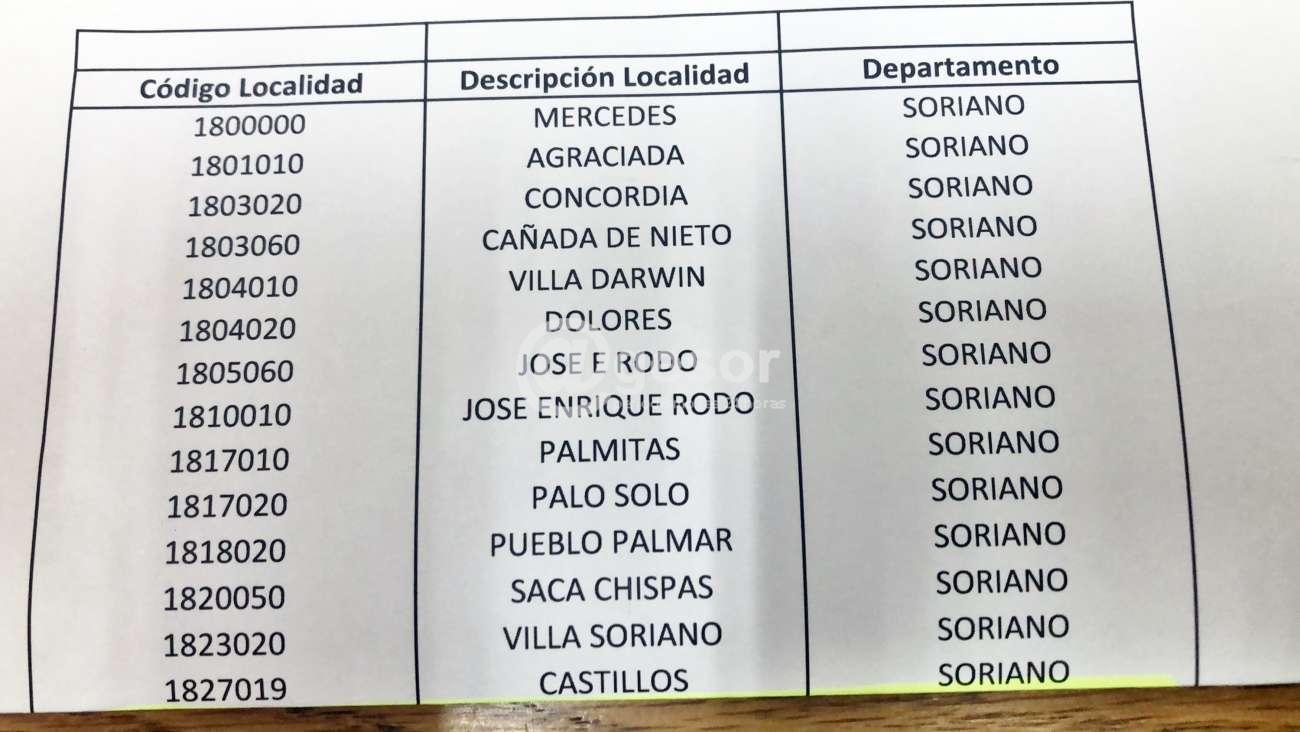

En este cambio de redacción, se atiende el reclamo de micro y pequeños comerciantes realizados por Centros Comerciantes a través de los diputados de Soriano, la Diputada María Fajardo confirmó ello a @gesor y las localidades del departamento que están incluidas en este decreto ley, que otorga los beneficios fiscales para el período de 6 meses a contar desde el 1 de noviembre de 2022: Mercedes, Agraciada, Concordia, Cañada Nieto, Villa Darwin (también está con código por Sacachispas), Dolores, José Enrique Rodó (que tiene dos códigos), Palmitas, Palo Solo, Palmar, Sacachispas, Villa Soriano, Castillos.

EL NUEVO DECRETO

Ministerio de Economía Finanzas CM/691

29 Diciembre 2022

VISTO la Ley Nº 20.104, de 22 de diciembre de 2022.

RESULTANDO: que el artículo 3º de la referidad Ley faculta al Poder Ejecutivo a extender los beneficios dispuestos en la Ley Nº 19.993 de 15 de octubre de 2021, a las empresas que cumplan con los requisitos establecidos en el artículo 1º de la misma, cuyo domicilio fiscal se encuentre en un radio máximo de 60 (sesenta) kilómetros de un paso de frontera terrestre.

CONSIDERANDO: que se entiende conveniente hacer uso de la mencionada facultad;

ATENTO: a lo precedentemente expuesto;

EL PRESIDENTE DE LA REPÚBLICA actuando en Consejo de Ministros, DECRETA:

ARTÍCULO 1º- Extiéndese los beneficios dispuestos en la Ley Nº 19.993, de 15 de octubre de 2021, por un plazo de 6 (seis) meses a partir del 1º de noviembre de 2022, a las empresas que cumplen con las condiciones dispuestas en los literales a), b) y c) del artículo 1º de la referida Ley.

Adicionalmente, quedarán comprendidos en los beneficios referidos en el inciso anterior y por idéntico plazo, aquellas empresas cuyo domicilio fiscal del local principal se encuentre en un radio máximo de 60 (sesenta) kilómetros de un paso de frontera terrestre, con independencia de que se encuentre en un departamento fronterizo con paso de frontera terrestre.

ARTICULO 2º- Comuníquese y archívese.

*****

LO QUE DICE LA LEY ORIGINAL

Ley 19.993

Díctanse medidas de exoneración fiscal para micro y pequeñas empresas en zonas fronterizas.

(3.380*R)

PODER LEGISLATIVO

El Senado y la Cámara de Representantes de la República Oriental del Uruguay, reunidos en Asamblea General,

DECRETAN

Artículo 1

Exonérase el 100% (cien por ciento) de los aportes jubilatorios patronales a la seguridad social a las empresas que cumplan simultáneamente con las siguientes condiciones:

a) Su actividad principal sea el comercio al por menor en supermercados y almacenes;

b) El domicilio fiscal del local principal se encuentre en un departamento fronterizo con paso de frontera terrestre, y dentro de un radio máximo de 60 (sesenta) kilómetros del paso de frontera; y

c) Los ingresos brutos en el último ejercicio previo a la vigencia de la presente ley no superen los UI 4:000.000 (cuatro millones de unidades indexadas) a la cotización vigente al cierre del ejercicio.

En los ejercicios menores a 12 (doce doce) meses, se considerarán los ingresos de forma proporcional.

La exoneración dispuesta en el presente artículo comprende únicamente los aportes patronales jubilatorios de los titulares y socios, y de los trabajadores dependientes que se encuentren afectados al domicilio fiscal a que refiere el literal b) al momento de la entrada en vigencia de la presente ley.

El Poder Ejecutivo reglamentará la forma y condiciones en que operará la presente disposición a efectos de su funcionamiento y contralor, pudiendo limitar su alcance a determinadas zonas geográficas no más allá del radio máximo dispuesto en el literal b) del presente artículo.

Sin perjuicio de lo dispuesto en el inciso anterior, facúltase al Poder Ejecutivo a establecer los criterios para determinar la actividad principal de los contribuyentes, considerando el nivel de ingresos generados por el desarrollo de dichas actividades, u otros índices de naturaleza objetiva.

Artículo 2

Exonérase a los contribuyentes que cumplan con las condiciones de los literales a) y b) del artículo anterior, del pago de la prestación tributaria unificada Monotributo, establecida por los artículos 70 y siguientes de la Ley N° 18.083, de 27 de diciembre de 2006, y de la prestación tributaria unificada Monotributo Social MIDES, dispuesta en la Ley N° 18.874, de 23 de diciembre de 2011, con excepción de los aportes al Fondo Nacional de Salud, en caso de corresponder.

Artículo 3

Exonérase a los contribuyentes comprendidos en el literal E) del artículo 52 del Título 4 del Texto Ordenado 1996, que cumplan con las condiciones de los literales a) y b) del artículo 1° de la presente ley, del pago de la obligación tributaria dispuesta por el artículo 30 de la Ley N° 18.083, de 27 de diciembre de 2006.

Artículo 4

Exonérase a los contribuyentes del Impuesto a las Rentas de las Actividades Económicas comprendidos en el artículo 1° de la presente ley, del pago a que refiere el artículo 93 del Título 4 del Texto Ordenado 1996.

Otórgase un crédito fiscal a los contribuyentes comprendidos en el inciso anterior, por un importe equivalente a los referidos pagos que hubiera realizado de no mediar dicha exoneración. El monto del referido crédito fiscal correspondiente a los meses que se encuentren comprendidos en el ejercicio económico por el cual se liquida el citado impuesto, se imputará al saldo del mismo. En caso de surgir un excedente por la aplicación de dicho crédito, el mismo no dará derecho a devolución.

Artículo 5

Los contribuyentes del Impuesto al Patrimonio comprendidos en el artículo 1° de la presente ley, quedan eximidos de realizar los pagos a cuenta correspondientes.

Otórgase un crédito fiscal a los contribuyentes comprendidos en el inciso anterior, por un importe equivalente a los referidos pagos que hubiera realizado de no mediar dicha dispensa. El monto del referido crédito fiscal correspondiente a los meses que se encuentren comprendidos en el ejercicio económico por el cual se liquida el citado impuesto, se imputará al saldo del mismo. En caso de surgir un excedente por la aplicación de dicho crédito, el mismo no dará derecho a devolución.

Artículo 6

Los créditos dispuestos en los artículos 4° y 5° de la presente ley no constituirán renta bruta a los efectos de la liquidación del Impuesto a la Renta de las Actividades Económicas.

Artículo 7

Las referencias al Texto Ordenado 1996 efectuadas por la presente ley, se consideran realizadas a las normas legales que les dieron origen.

Artículo 8

Lo dispuesto en la presente ley rige para las obligaciones tributarias devengadas en los 12 (doce) meses siguientes, a partir de la fecha que determine el Poder Ejecutivo, plazo que será dispuesto dentro del primer año contado desde la promulgación de la presente ley.

A los lectores de @gesor que realizan comentarios, en particular a quienes ingresan en la condición de incógnito, no se molesten en hacer comentarios ya no son publicados debido a que no dejan registro de IP ante eventual denuncia de alguna persona que se sienta dañada por ellos.

Igualmente reiteramos lo que hemos escrito en anteriores oportunidades, que pueden referirse con la dureza que se entienda pertinente pero siempre dentro del respeto general y no discriminando ni agraviando, o con expresiones que de alguna manera inciten a la violencia. Los comentarios son una herramienta maravillosa que debemos preservar entre todos.